Математический анализ: зачем он нужен игроку

Помимо аналитических отделов БК, математика также востребована и у профессиональных беттеров. Переведя статистические данные в цифры и проведя математический анализ планируемых пари, можно с определенной долей вероятности определить следующие показатели:

- количество ударов в створ ворот

- средний показатель угловых ударов

- соотношение нереализованных голевых моментов от общего числа атак

- количество фолов и предъявленных желтых и красных карточек

- текущую форму клуба или конкретного игрока и пр.

Другими словами, математический расчет ставок в определенной мере повышает шансы игрока в «противостоянии» с букмекером.

Коэффициент Бергера

Коэффициент Бергера – способ определения мест (дополнительный коэффициент) в соревнованиях среди участников, набравших равное количество очков в основном турнирном зачете. Применяется в играх, где за победу, ничью и поражение присуждается определенное постоянное число очков (например, 1, 0.5 и 0 – в шахматах, шашках, Го, рэндзю и т.д.).

Первым такую систему подсчета очков при распределении мест предложил чехословацкий шахматный мастер Оскар Гелбфус (Oskar Gelbfuhs) в августе 1873 года.

Коэффициент Бергера был первоначально разработан для круговых шахматных турниров, где каждый участник играет с каждым. Позже этот метод стали применять и для соревнований по другим играм, например, Го.

На практике коэффициент Бергера впервые применили Уильям Зонненборн (William Sonneborn) и Иоганн Бергер (Johann Berger) на турнире в Ливерпуле в 1882 году. В 1886 году распределение мест по коэффициенту Бергера было введено в регулярную практику.

Коэффициент Бергера определенного участника складывается из суммы всех очков противников, у которых данный участник выиграл, плюс половина суммы очков противников, с которыми данный участник сыграл вничью. Идея, на которой базируется коэффициент: из двух участников, равных по числу очков, сильнее тот, кто выиграл у более сильных противников, то есть у тех, кто набрал больше очков. Поэтому участнику, имеющему больший коэффициент Бергера, присуждается более высокое итоговое место в турнире.

Коэффициент Бергера придуман для круговых турниров, но может, при необходимости, применяться и в других схемах розыгрыша с равным числом партий, например, в турнирах по швейцарской системе (хотя традиционно там применяется коэффициент Бухгольца).

Дисперсия в ставках на спорт

Какой бы выверенной ни была формула теории вероятности в ставках на футбол, хоккей, теннис или другой вид спорта, не все так просто. Как мы уже знаем, коэффициент 1.2 свидетельствует о том, что в 83 из 100 случаев событие случится. Однако, когда ставка окажется плюсовой, а когда минусовой на дистанции – непонятно.

Дисперсией принято называть отклонение результатов игры от усредненных показателей, которые должны учитываться в используемой математической модели.

Рассчитать дисперсию можно по следующей формуле:

(1 – 1 / букмекерский коэффициент) в степени S (количество минусовых ставок подряд).

Получается, что при трех проигрышах подряд по ставке с коэффициентом 1.2 вероятность четвертого минуса равна 0.49%:

(1 – 1 / 1.2) * 3 = 0.004913

Подобные расчеты особенно актуальны для игроков, предпочитающих использовать стратегию Мартингейл.

Порядок вычисления[]

В круговых турнирах, где за победу, ничью и поражение присуждается определённое постоянное число очков (например, в шахматах за победу даётся 1 очко, за ничью — 0,5 очка, за поражение — 0 очков; реже — 3 — за победу и 1 за ничью, например, в London Chess Classic 2010), часто случается так, что два или несколько участников набирают одинаковое количество очков. Чтобы определить, кто из этих участников занял более высокое место, подсчитывают коэффициенты Бергера участников.

Коэффициент Бергера определённого участника складывается из суммы всех очков противников, у которых данный участник выиграл, плюс половина суммы очков противников, с которыми данный участник сыграл вничью. Идея, на которой базируется коэффициент: из двух участников, равных по числу очков, сильнее тот, кто выиграл у более сильных противников, то есть у тех, кто набрал больше очков. Поэтому участнику, имеющему больший коэффициент Бергера, присуждается более высокое итоговое место в турнире.

Коэффициент Бергера придуман для круговых турниров, но может, при необходимости, применяться и в других схемах розыгрыша, где игроками, места которых надо распределять, играется равное число партий. Можно его использовать и в турнирах по швейцарской системе, хотя традиционно там применяется коэффициент Бухгольца. В круговых турнирах с 1985 года применяется и «упрощённый Бергер» (предложен М.Дворецким): очки всех соперников, у кого шахматист выиграл, берутся со знаком «плюс», а всех, кому он проиграл — со знаком «минус», по сумме и считается лучший результат. Это позволяет сократить расчёты и не делить предварительно пополам большинство результатов.

Что такое коэффициент в ставках на спорт?

Коэффициент отображает вероятность наступления того или иного исхода на спортивное событие. Специалисты БК тщательно анализируют матчи и на основе этого разбора выставляются котировки. Кроме того, в каждый кэф, букмекер закладывает свою маржу, которая по сути является комиссией конторы за предоставление услуг.

Например, так выглядит вероятность исходов условного футбольного матча, без учета маржинальности конторы:

- П1 – 65.3%.

- Х – 24.4%.

- П2 – 10.3%.

Чтобы рассчитать вероятность наступления события через букмекерское значение, можно воспользоваться следующей формулой: 100/коэффициент. При шансах, описанных в примере выше, котировки на исходы будут следующие:

- П1 – 1.53.

- Х – 4.09.

- П2 – 9.70.

Контора понимает, что большинство игроков будет заключать пари на победу фаворита и начинает искусственно занижать котировки, увеличивая сумму вероятностей на исходы. В результате может получиться следующее:

- П1 – 1.42 (70.3%).

- Х – 3.40 (29.4%).

- П2 – 6.53(15.3%).

Чтобы подсчитать, какую комиссию берет букмекер, необходимо сложить все вероятности и вычесть 100. В данном случае получится: (70.3+29.3+15.3)-100 = 15. Исходя из этого расчета, получается, что данный условный букмекер заложил на матч маржу в 15%.

Как рассчитывается вероятность?

Мы ежедневно сталкиваемся с рисками в повседневной жизни: «какие мои шансы успеть на маршрутку?», «велика ли вероятность дождя?». Но когда речь заходит об оценке вероятности, мало кто понимает, как она происходит.

Вероятность отображается по школе от 0 до 1, где 0 – полное отсутствие шансов на событие, оно никогда не произойдет, а 1 – событие обязательно случится. Другие вероятности находятся в диапазоне между этими точками.

Подбрасывание монетки – это лучший пример, на котором легко объяснить вычисление вероятности. Подброшенная монета в любом случае упадет на одну из сторон: орел или решку. В совокупности, эти варианты позволяют утверждать, что вероятность равна единице.

В реальности, беттор хочет знать шансы на определенный исход, к примеру, выпадение решки. Для этого используется простая формула:

приемлемые исходы / все возможные варианты

В нашем примере, это выпадение решки. Делим имеющуюся величину на два исхода (орел или решка). Получается вероятность 0.5. Большинство людей привыкли к процентному отображению шансов, поэтому нужно умножить вероятность (0.5) на 100 = 50%.

Стратегия и тактика тай-брейка

Есть несколько рекомендаций по проведению партии с укороченным временем.

Лучшее — враг хорошего

Все поиски, среди которых и определение сильнейшего хода, и лучшего плана, и прекрасной комбинации лучше оставить для обычной, классической игры. Это лишь будет потерей времени, которого и так немного.

Удивите своего соперника

Мастера шахмат всегда имеют план на любой случай. Поэтому у них в запасе всегда есть дебютная заготовка, которая заставит нервничать соперника. Противнику придется играть точно и быстро, а это может привести к неминуемым ошибкам, которыми можно воспользоваться.

Азиатские коэффициенты

Азиатский рынок ставок на спорт развивается очень стремительно. С оглядкой на численность населения, это самый крупный сегмент мирового беттинга. Не удивительно, что у них там своя атмосфера. Конечно, во многом идет прямое перенимание, копирование европейских и американских букмекерских традиций. Однако, появляются и свои формы простановки коэффициентов. Можно выделить следующие варианты:

- Гонконгский;

- Малазийский (малайский);

- Индонезийский.

Понятно, что все эти вариации являются производными от европейских или американских форматов росписи.

Гонконгский коэффициент представлен так же, как и европейский, в виде десятичной дроби. Однако, он отражает не итоговую сумму, которая окажется на счету игрока при выигрыше, а только чистую прибыль. Например, десятичные европейские «кэфы»: 1.50, 1.88, 2.80, 3.20, соответствуют гонконгским: 0.50, 0.88, 1.80, 2.20. По сути, просто отнимаем 1.

Малазийский коэффициент тоже выглядит в виде десятичной дроби, но понимание его немного странное, как для отечественных беттеров. В одних случаях он показывает, сколько нужно поставить, чтобы выиграть целое число, например, $1, $10 или $100. Либо он показывает, сколько будет выиграно, при такой целой ставке. Малайские коэффициенты могут быть равны 1, но не более. Единице он будет равен, если речь идет про десятичный «кэф» 2.00, и сумма чистого выигрыша равна сумме ставки. В таком случае можно встретить запись «odds 1.00».

Перед записью малазийского «кэфа» ставится знак «+» или «-». Показатель с плюсом говорит о том, что ставим мы целую сумму. Например, показатель +0.5 означает, что поставив $100 мы получим чистую прибыль $50. По сути, это европейский показатель 1.50. Малайский +0.88 – это десятичный 1.88. Поставив $100 мы выигрываем чистыми $88.

Если перед записью стоит минус, это указывает на то, что чистый выигрыш больше, чем сумма ставки. Десятичный был бы больше 2.00. Например, -0.5 означает, что нужно поставить $50, чтобы выиграть чистыми $100. Это эквивалент европейского показателя 3.00. $50 * 3.00 = $150. То есть $100 чистыми. В общем, используется примерно та же логика, что и при формировании американских «кэфов».

Индонезийский коэффициент – это просто американский вариант, деленный на 100. Например, американские: -200, +150, +200, это будут индонезийские: -2.00, 1.50, 2.00.

Усеченный коэффициент Бухгольца

Если у двух или более участников оказываются равными и количество набранных очков, и коэффициенты Бухгольца, то из коэффициента Бухгольца каждого участника вычитают результат соперника с меньшим количеством очков. Если после такого вычитания коэффициенты Бухгольца (без результата соперника с меньшим количеством очков) остаются равными, то процедура повторяется, то есть вычитают результат следующего слабейшего соперника и т.д.

Коэффициенты Бухгольца и Бергера изначально применялись только в турнирах по шахматам, однако, затем широко распространились и на другие игры, в которых результат строго фиксирован по набранным очкам (победа, поражение или ничья).

Примечание. К вопросу о расчете коэффициентов при пропуске тура и неявке соперника.

Как правило, используется следующий подход.

Все несыгранные партии (пропуск тура, неявка или нехватка соперника, “плюс”) в целях подсчета коэффициентов условно считаются ничейными:

- при неявке соперника партия условно счичается ничейной

- при отсуствии соперника (при нечетном числе участников в швейцарской системе) партия считается сыгранной вничью с самим собой

- при пропуске тура в начале турнира (при опоздании) или в конце турнира (при снятии) считается, что партии сыграны вничью с самим собой

Данные меры часто необходимы, чтобы сравнивать коэффициенты участников, сыгравших разное количество партий. В противном случае, возможен вариант, например, когда один из участников набирает 7 из 10 и занимает 1 место, а второй – 7 из 7, обыграв лидера, остается только на 2 месте… начав с 4 тура, он будет иметь заведомо более низкий коэффициент. При начислении бухгольца за пропущенные туры, игрок со 100% результатом, вероятно, выйдет на 1 место, что является более справедливым.

Понятие доплат и надбавок к заработной плате, различие данных терминов

Прежде чем рассматривать вопрос о назначении сотруднику надбавок или доплат, нанимателю необходимо изучить следующие нюансы законодательства:

- В соответствии со ст. 133 ТК РФ, зарплата сотрудников не должна быть ниже установленного МРОТ. Однако, исключениями могут быть лица, получающие зарплату пропорционально фактически отработанному времени. Предполагается, что субъект может получить итоговую сумму зарплаты в объеме менее МРОТ, если не отработал требуемого количества времени. Также такое возможно, если лицо трудится в условиях ненормированного графика.

- Исходя из ст. 143 ТК РФ, установленные тарифы и оклады для работников компании должны основываться на сведениях из квалификационных справочников или из профессиональных стандартов.

- На основании положений, зафиксированных в ст. 146 – ст. 154 ТК РФ, руководство компании должно возместить подчиненным трудовые издержки, имеющие место в условиях, которые отклоняются от нормальных.

- Ст. 135 ТК РФ постановляет, что управленец вправе определить дополнительные суммы для сотрудников, зафиксировав соответствующие положения в локальных нормативах.

Также, в соответствии со ст. 135 ТК РФ, доплаты и надбавки служат инструментом компенсации сотруднику труда в неординарных условиях, а также стимулирования его к дальнейшему развитию на конкретном предприятии.

Исходя из указанного норматива, рассматриваемые добавочные средства являются частью общей заработной платы.

Законодательство не поясняет сущность понятий «доплата» и «надбавка» и, соответственно, не делает между ними различий. Однако, в ст. 57 ТК РФ упоминаются данные выплаты в контексте условий трудового соглашения в части обеспечения сотрудника зарплатой, а также в ст. 129 ТК РФ, в качестве составной части заработной платы субъекта.

Практика показывает, что рассматриваемые понятия применяются неодинаково. Так, под надбавкой понимается стимулирующая выплата сотруднику, назначающаяся за высокие профессиональные результаты. Надбавка не является обязанностью нанимателя, однако, может отражаться в локальном нормативе, вследствие чего будет полагаться к выплате.

В определенных условиях надбавка может быть установлена законодательством. Например, в соответствии с ФЗ № 79 от 27.07.2004г., за выслугу лет.

В свою очередь, под доплатой понимается выплата, основной целью которой является компенсация сотрудникам тяжелых условий работы. Подобные суммы, зачастую, регламентируются законодательством, которое определяет их объем и порядок применения к конкретным работникам.

Работодателям рекомендуется закрепить рассматриваемые термины в местных нормативных актах. В дальнейшем это позволит избежать конфликтов и споров относительно выплат сотрудникам.

Несмотря на то, что законодательные акты не содержат четкого определения доплат и надбавок, практика показывает, что данные категории можно разделить на такие группы, основываясь на методе фиксации:

- выплаты, фиксируемые законодательно. Предполагается, что нормативы определяют объем доплаты и порядок предоставления субъекту;

- выплаты, установленные законодательством, однако, не регулируемые им. Подразумеваются такие надбавки, размер и порядок предоставления которых сотрудникам должен определять управленец, однако само наличие добавочной суммы неоспоримо;

- выплаты, не фиксируемые в законодательстве, однако, существующие в практической деятельности.

Формула Гринблатта

Джоэл Гринблатт пошёл дальше. По его методике необходимо рассчитать только два мультипликатора: ROCE и EV/EBIT.

Процесс отбора состоит в том, чтобы рассчитать ROCE для всех компаний на фондовом рынке, далее отсортировать их по показателю от худших к лучшим. После провести аналогичную процедуру по показателю EV/EBIT. Конечным этапом отбора акций становится сложение порядковых номеров каждой компании из двух списков: варианты с наивысшим рейтингом следует приобретать в портфель. Предполагается ежегодный пересмотр компаний. Как и в прошлом случае, сделаем расчет для Роснефти.

ROCE = (EBIT / Задействованный капитал) × 100%,

где

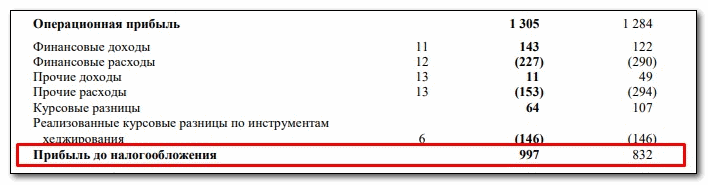

EBIT – прибыль до налогообложения

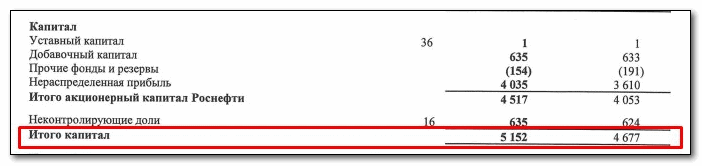

Задействованный капитал – это сумма акционерного капитала и долгосрочных обязательств

Прибыль до налогообложения (EBIT), млрд руб.

Капитал Роснефти, млрд руб.

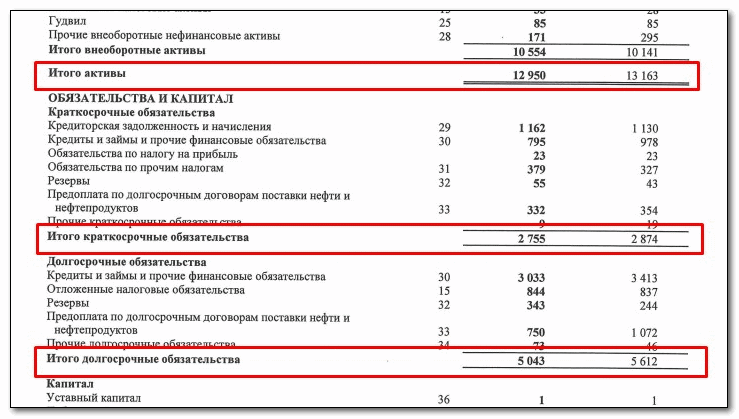

Долгосрочные обязательства есть на скрине выше. Следовательно

ROCE = (997 / (5 043 + 5 152)) × 100% = 9,78%

Для расчета EV/EBIT требуется вначале рассчитать Enterprise Value (EV), т.е. стоимость компании. Она состоит из капитализации компании и ее чистого долга — это можно понять, представив, что теоретический покупатель компании должен как выкупить все ее акции, так и рассчитаться по долгам.

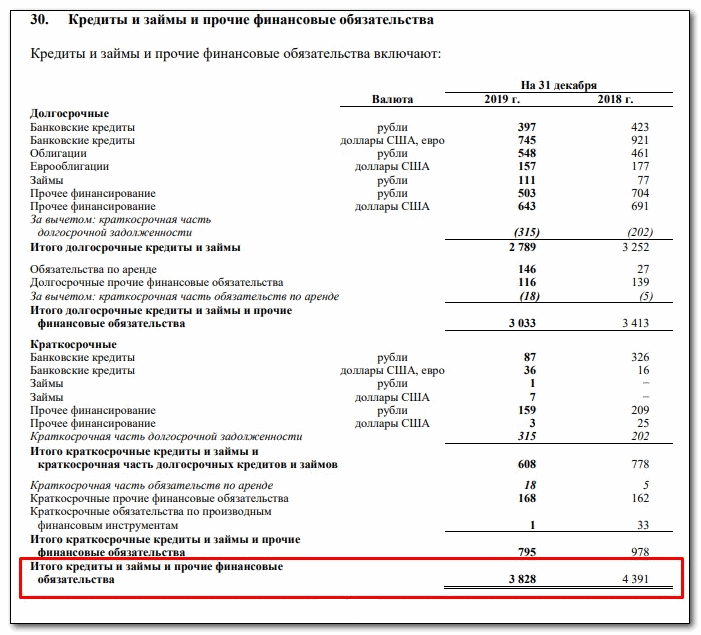

Капитализацию компании как стоимость одной акции на средневзвешенное число акций мы считали выше. А что такое чистый долг? Он включает данные по денежным средствам компании на счетах и депозитах. Эта информация раскрывается в примечании 18. И дополнительно понадобится структура долга, кредиты и займы (примечание 30).

Денежные средства Роснефти на 31 декабря 2019 и 2018 года, млрд руб.

Финансовые обязательства Роснефти, млрд руб.

Рассчитаем чистый долг:

Чистый долг = Обязательства (Total Debt) – Денежные средства и их эквиваленты (Cash and cash equivalents) = 3 828 – 228 = 3 600 млрд руб.

Теперь рассчитаем EV/EBIT:

EV/EBIT = (Цена 1 акции × кол-во акций + чистый долг) / EBIT = (3 326,7 + 3600) / 997 = 6,95

Данные для компаний Роснефть, ExxonMobil и Volkswagen выглядит следующим образом:

| Компания | Чистый долг, млн | EBIT | Кол-во акций, млн шт. | Стоимость акции | ROCE, % | EV/EBIT |

| Роснефть | 3 600 Р | 997 Р | 10 598 | 313,9 Р | 9,78 | 6,95 |

| ExxonMobil | 35 808 $ | 25 338 $ | 4 234 | 40,48 $ | 8,90 | 10,72 |

| Volkswagen | 338 497 Евро | 6 173 Евро | 500 | 134,1 Евро | 12,65 | 10,81 |

Теперь необходимо отсортировать компании от худших к лучшим по ROCE и EV/EBIT отдельно и присвоить порядковые номера.

Сортировка по ROCE:

- ExxonMobil (1 балл)

- Роснефть (2 балла)

- Volkswagen (3 балла)

Теперь сортировка компаний по EV/EBIT:

- Volkswagen (1 балл)

- ExxonMobil (2 балла)

- Роснефть (3 балла)

Таким образом, Роснефть набирает 5 баллов и становится лучшей компанией, подтверждая расчет по Грэму. Volkswagen получает 4 балла, ExxonMobil 3 балла. Аналогичный принцип действует при анализе большего количества компаний, хотя предпочтительны сравнения компаний из одной страны.

Особенности подхода

- Мультипликаторы ROCE и EV/EBIT специфичные, ни в одном из скринеров или сервисов сбора информации их не найти. Нужно проводить самостоятельный расчет

- Невозможность корректной оценки рынка/сектора в целом

- Цена покупки акций, чаще всего, не будет оптимальна

- Есть сайт , который после регистрации позволяет собрать портфель из 30 или 50 лучших (согласно подходу) акций США

Общие выводы

Десятилетия назад при появлении методик Грэма и Гринблатта (первая раньше, вторая позднее) они действительно имели преимущества — инвесторов на рынке было меньше, знаниями об инвестициях обладал ограниченный круг людей. Сегодня, когда методики общедоступны, а компьютеры могут найти выгодный вариант в доли секунды, обыграть рыночный индекс при помощи этих методов стало гораздо труднее, если вообще возможно.

Почему? До того момента, как вы нашли перспективную акцию, это скорее всего сделало множество профессиональных управляющих, чья покупка уже включена в цену акции и понизит прибыль текущего покупателя. С другой стороны, спекулятивные настроения способны на годы загнать в минус хороший бизнес и возвысить посредственность без всякой видимой на то причины.

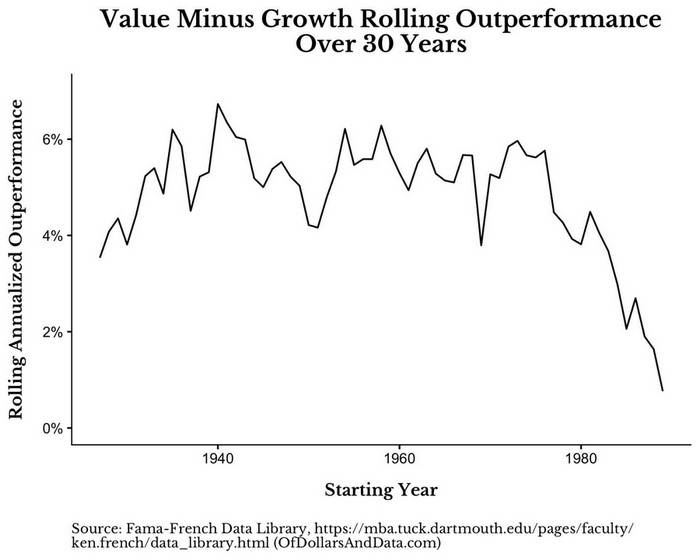

Таким образом, рынки сегодня эффективны и финансовые коэффициенты практически не дают преимуществ. Поэтому на мой взгляд методика скорее позволяет не отобрать хорошие, а отбросить явно плохие акции – в частности, на переоцененном в целом рынке лучшие варианты, вероятно, будут переоценены меньше других. В целом речь в обоих случаях идет про инвестиции в акции стоимости, однако со второй половины 1970-х они резко теряют свое преимущество над акциями роста:

Коэффициент Грэма: что это и как его считать

Для расчета коэффициента нужно иметь данные по финансовой отчетности интересующей нас компании. Как правило, отчетность можно найти на сайте компании, центре раскрытия информации или скринерах (в разделе «консолидированный баланс»). Ниже будет использован первый вариант.

Формула расчета:

Фактически здесь находится стоимость активов компании, приходящихся на 1 акцию. Если взять количество акций в свободном обращении, то для рынка США и Европы результат практически не изменится, а вот для России и развивающихся стран коэффициент будет заметно выше. После этого остается один шаг:

Делим стоимость акции компании на коэффициент Грэма и умножаем на 100%. Стоимость акции может быть как на момент выхода отчета (конец года или квартала), так и текущая. Рекомендуемое значение не выше 70%. Другой вариант применения: пусть KG российской компании равен 200. Тогда максимальная цена покупки акций не должна превышать 200 × 0.7 = 140 рублей.

Кроме основной формулы, Грэм перечислял еще несколько рекомендуемых показателей. Чем больше из них выполняется для исследуемой акции, тем лучше.

- Коэффициент Total Liabilities/P должен быть меньше 0,1

- Отношение капитализации компании к её оборотным активам должно быть более 0,1

- Отношение P/S должно быть в пределах 0,3-0,5. Чем ближе значение мультипликатора к 0,3 тем лучше. Характеризует продажи компании, подробнее смотрите здесь

Практический пример

Рассчитаем коэффициент Грэма для компании Роснефть. Обратимся к ее отчетности:

Финансовые показатели Роснефти (в млрд руб.)

Количество акций Роснефти (млн. шт.)

Следовательно, общий долг как сумма обязательств: 2 755 + 5 043 = 7 798 млрд. р.

Коэффициент Грэма = (12 950 000 – 7 798 000)/10 598 = 486,13

Цену акции Роснефти несложно найти во многих источниках. Возьмем текущую цену 313,9 рублей. Тогда

Соотношение = [313.9 / 486.13] × 100% = 65%

Следовательно, по данному показателю акция соответствует критерию Грэма. Но посмотрим на остальные параметры.

1. Коэффициент Total Liabilities/P

Капитализация Роснефти (P) = Цена 1 акции × кол-во акций = 313,9 × 10 598 000 000 = 3 326,7 млрд руб.

Total Liabilities/P = 7 798 / 3 326,7 = 2.34 (> 0.1)

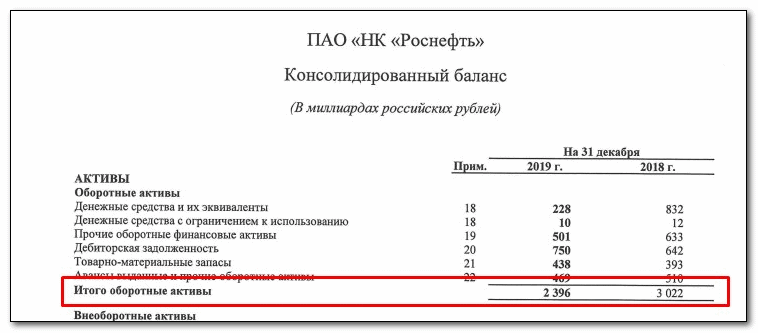

P/оборотные активы = 3 326,7 / 2 396 = 1.39 (> 0.1)

3. Коэффициент P/S

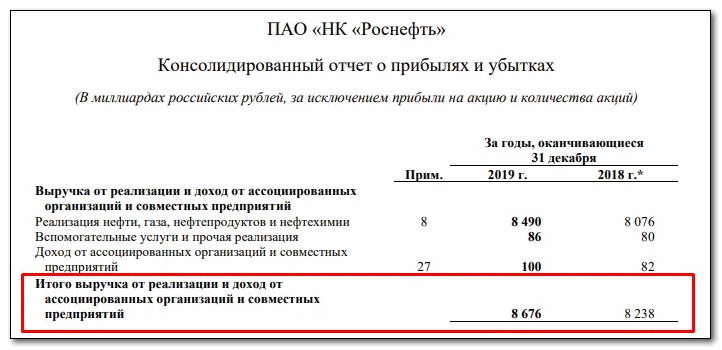

Коэффициент P/S = 3 326,7 / 8 676 = 0.38 (0.3 ÷ 0.5)

Аналогично делается расчет иностранных компаний, допустим ExxonMobil и Volkswagen (данные для расчета можно найти на morningstar.com), сведя значения в таблицу:

| Компания | Рыночная стоимость | Коэффициент Грэма | Соотношение | Total Liabil./P | P/Оборотные активы | P/S |

| Роснефть | 313,9 Р | 486,13 | 64% | 2,34 | 1,38 | 0,38 |

| ExxonMobil | 40,48 $ | 46,6 | 78% | 0,95 | 3,42 | 0,65 |

| Volkswagen | 134,1 € | 163,77 | 81% | 0,87 | 2,16 | 1,26 |

Вывод

Таким образом, ни одна из рассмотренных компаний полностью не подходит под параметры Грэма. Наиболее неплохими выглядят совокупные параметры Роснефти, однако у компании громадный по меркам требований Грэма долг.

Вообще у компаний с высокой долговой нагрузкой – например, у банков – бывают сильно искаженные данные, так что коэффициент Грэма к ним неприменим. При прочих равных инвестору стоит выбирать компанию, которая платит дивиденды (или платит их более регулярно), проводит политику обратного выкупа акций, имеет более высокую рыночную ликвидность.

Валуйные ставки как часть матанализа

Периодически в линиях букмекеров встречаются события с переоцененным или недооцененным исходом (т.е. с заниженным или завышенным коэффициентом соответственно). Роспись формируется или проверяется человеком, следовательно, ошибки неизбежны. Подобные рынки принято называть валуйными.

Есть ряд профессиональных игроков, которые заигрывают исключительно валуйные исходы: на дистанции это позволяет им оставаться в плюсе. Разумеется, это возможно лишь в том случае, если игрок понимает, что такое теория вероятности в ставках на футбол или другой вид спорта, а также умеет отделять важную информацию из массивов данных и правильно считать.

В интернете также можно найти специальные сервисы, которые мониторят линии букмекеров и автоматически собирают из них такие валуйные ставки или, как их еще называют, ставки с перевесом.

Подробнее:

Валуй в ставках: что это такое и как найти

Порядок вычисления

В круговых турнирах, где за победу, ничью и поражение присуждается определённое постоянное число очков (например, в шахматах за победу даётся 1 очко, за ничью – 0,5 очка, за поражение – 0 очков), часто случается так, что два или несколько участников набирают одинаковое количество очков. Чтобы определить, кто из этих участников занял более высокое место, подсчитывают коэффициенты Бергера участников.

Коэффициент Бергера определённого участника складывается из суммы всех очков противников, у которых данный участник выиграл, плюс половина суммы очков противников, с которыми данный участник сыграл вничью. Идея, на которой базируется коэффициент: из двух участников, равных по числу очков, сильнее тот, кто выиграл у более сильных противников, то есть у тех, кто набрал больше очков. Поэтому участнику, имеющему больший коэффициент Бергера, присуждается более высокое итоговое место в турнире.

Коэффициент Бергера придуман для круговых турниров, но может, при необходимости, применяться и в других схемах розыгрыша, где игроками, места которых надо распределять, играется равное число партий. Можно его использовать и в турнирах по швейцарской системе , хотя традиционно там применяется коэффициент Бухгольца . В круговых турнирах с 1985 года применяется и «упрощённый Бергер» (предложен М.Дворецким): очки всех соперников, у кого шахматист выиграл, берутся со знаком «плюс», а всех, кому он проиграл – со знаком «минус», по сумме и считается лучший результат. Это позволяет сократить расчёты и не делить предварительно пополам большинство результатов.

Кумулятивная

Чтобы рассчитать это, просуммируйте текущий счет для каждого раунда. Например, если у игрока (по порядку) есть выигрыш, проигрыш, выигрыш, ничья и проигрыш; его счет за раунд будет 1, 1, 2, 2½, 2½. Сумма этих чисел составляет 9. Кроме того, одно очко вычитается из суммы за каждый неигранный выигрыш и ½ очка вычитается за каждый неигранный розыгрыш. В предыдущем примере, если бы ничья в четвертом раунде была вместо ½ балла до свидания, то вычиталось бы ½ балла, и окончательная сумма составляла бы 8½.

Эта система придает больший вес играм, выигранным в первых раундах, и меньше всего – играм, выигранным в финальных раундах. Обоснование этой системы заключается в том, что игрок, который хорошо забил в начале турнира, скорее всего, столкнулся с более сильными соперниками в последующих раундах и, следовательно, должен иметь преимущество перед игроком, который плохо забил в начале, прежде чем впоследствии набрать очки против более слабых соперников ( : 200–201).

Конечно, в век компьютеров и смартфонов, вместо того, чтобы накапливать очки, набранные против слабых игроков, мы могли просто подсчитать, у кого был самый жесткий график, как в случае с системой Солкова и медианной системой. Альтернативное объяснение популярности накопительной системы состоит в том, что тренерам, игрокам и аудитории легче следить за потенциальными счетами и призами, поскольку общее количество очков не меняется, и их нужно только добавлять от раунда к раунду.

Что такое тай брейк

Тай брейк в теннисе (tie-break) – это дополнительный гейм для выявления победителя в сете при ничейном счете, если у каждого игрока выиграно по 6 геймов. Тай-брейк также называют тринадцатым геймом или “буллитами” в теннисе.

Счет в тай брейке

Счет ведется до 7 очков в привычном возрастании 0,1,2,3 и т.д. Для победы в тай брейке необходимо выиграть 7 розыгрышей с разницей между соперником в 2 очка. К примеру, счет может быть 5:7, 7:4. Если разрыв очков составит менее 2, то игра продолжается и счет может стать 9:7, 8:10, 11:9 и т.д.

Есть некоторое отличие в счете для одиночной и парной игры. Так если в одиночном счет в тай брейке идет до 7 очков, то в парном до 10-ти. В остальном условия похожи. И в том и в другом теннисе необходимо не только достигнуть счета более 7 (10) очков, но и сделать разрыв в 2 очка. Таким образом, счет в тай брейке в парном теннисе может быть 10:5, 8:10, 12:10, 16:14.

Самый длинный тай брейк в истории тенниса закончился со счетом 36:34!!! Рекорд был установлен теннисистами Бенджамином Баллере и Гийомом Куйяр на фьючерсе в Америке. В тай брейке было реализовано 70 розыгрышей.

Правила тай брайка в теннисе.

- Подающий игрок делает подачу. Противник будет делать 2 подачи. Смена будет происходить через каждые 2 подачи.

- Ограничений по длительности тай брейка нет. Длится столько, сколько нужно для достижения необходимого количества очков с разрывом в 2 очка.

- Смена площадок будет происходить каждый раз после розыгрыша шести очков.

Как посчитать районный коэффициент и северную надбавку

В зарплату для расчёта надбавки не включаются выплаты, которые рассчитаны исходя из среднего заработка: отпускные, больничные, командировочные, пособия по беременности и родам. Потому что в среднем заработке климатические надбавки уже учтены.

Если у работника есть и коэффициент, и северная надбавка, то каждая из них считается самостоятельно. Друг на друга надбавки не начисляются.

Представим, у предпринимателя из Архангельска в кафе работает бармен с окладом 30 000 ₽. Посчитаем для этой суммы климатические надбавки.

Добавляем районный коэффициент

Районный коэффициент в Архангельске равен 1,2 для всех работников. Зарплата с коэффициентом рассчитывается так: 30 000 х 1,2 = 36 000 ₽.

Считаем северную надбавку

Архангельск приравнен к Крайнему Северу. Нашему бармену нет 30 лет, он прожил тут больше года, поэтому добавляем полярку 10 %. Считаем надбавку: 30 000 ₽ х 10 % = 3000 ₽.

Складываем надбавки

Размер зарплаты с обоими надбавками будет такой: 36 000 + 3000 = 39 000 ₽.

Вычитаем налог

Из зарплаты с надбавками вычитаем НДФЛ: 39 000 – (39 000 х 13%)= 33 930. Такую сумму бармен из Архангельска получит на руки.

Если считаете зарплату в Эльбе, надо самому узнать коэффициент и процентную надбавку и указать в карточке сотрудника. Затем Эльба будет автоматически учитывать их при подготовке платёжек на зарплату.

Пример

Итоговая таблица гипотетического кругового турнира:

| № | Участники | 1 | 2 | 3 | 4 | 5 | 6 | 7 | + | − | = | Очки | Место | КБ | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | Иванов | ½ | ½ | 1 | 1 | 1 | 1 | 4 | 2 | 5 | I | 11,75 | |||

| 2 | Петров | ½ | ½ | ½ | 1 | 1 | 1 | 3 | 3 | 4½ | II | 10 | |||

| 3 | Сидоров | ½ | ½ | ½ | ½ | 1 | 1 | 2 | 4 | 4 | III | 9 | |||

| 4 | Кузнецов | ½ | ½ | 1 | 1 | 1 | 3 | 1 | 2 | 4 | IV | 7,75 | |||

| 5 | Смирнов | ½ | 1 | 1 | 2 | 3 | 1 | 2½ | V | 3 | |||||

| 6 | Васильев | 1 | 1 | 5 | 1 | VI | |||||||||

| 7 | Николаев | 6 | VII |

Обозначения: 1 – победа, ½ – ничья, 0 – поражение, КБ – коэффициент Бергера.

Участники Сидоров и Кузнецов набрали одинаковое количество очков, по 4 очка. Кто из них займет третье место, решается по коэффициенту Бергера.

Коэффициент Бергера участника Сидорова складывается так: 2,5 (половина очков Иванова) + 2,25 (половина очков Петрова) + 2 (половина очков Кузнецова) + 1,25 (половина очков Смирнова) + 1 (все очки Васильева) + 0 (все очки Николаева) = 9.

Коэффициент Бергера участника Кузнецова так: 0 (за поражение от Иванова) + 2,25 (половина очков Петрова) + 2 (половина очков Сидорова) + 2,5 (все очки Смирнова) + 1 (все очки Васильева) + 0 (все очки Николаева) = 7,75.

Таким образов участник Сидоров имеет более высокий коэффициент Бергера чем участник Кузнецов (9 против 7,75), поэтому третье место присуждается Сидорову. Коэффициент Бергера более высок у того, кто выигрывает или добивается ничьей с более сильными игроками (игроками набирающими большее количество очков). В приведённом примере выигрыш у участника, имеющего ноль очков, не даёт вклада в коэффициент Бергера.